提到AI,无论是学术界还是产业界,都绕不开商汤。

商汤在AI领域的学术地位毋庸置疑。只不过,作为科学家创业的典型,商汤在商业化上的进展,以及如何引领行业将技术转化为规模化应用落地,一直都是市场更加关注的话题。

在市场期待AI大模型加速落地的情绪下,商汤在生成式AI领域商业化动作频频,并反映在最新的财务数据中,无疑给市场服下一颗定心丸。

一、生成式AI收入三位数增长,开启商业化新蓝海

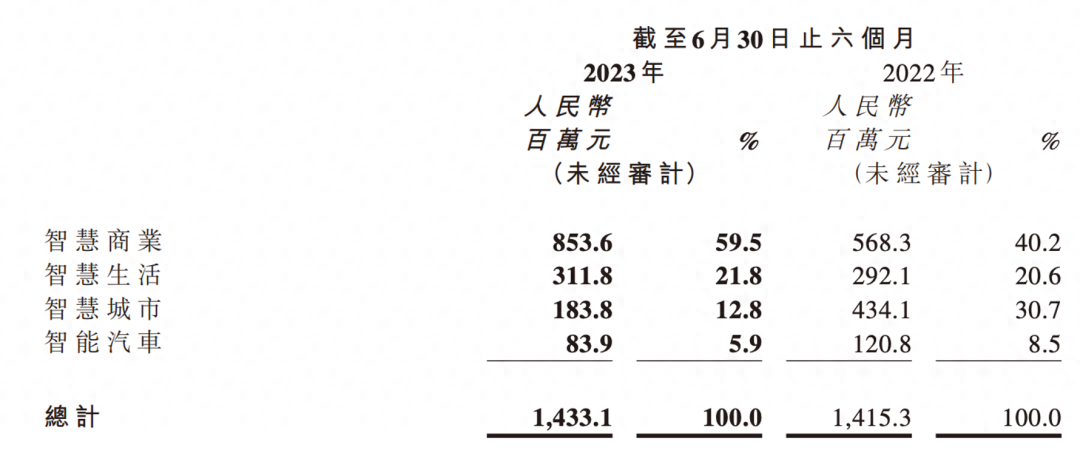

以商汤为镜,AI商业化的大时代正在加速到来。今年上半年商汤的业绩中,最亮眼的莫过于生成式AI相关收入的商业化进展。数据显示,商汤科技今年上半年营收总额为14.3亿元,较去年同期有所上涨。

其中,生成式AI相关收入录得670.4%的同比增长,占总营收的比例从2022年的10.4%大幅提升到了20.3%。

细分来看,商汤的智慧商业、智慧生活和智能汽车三大核心业务均各有亮点。而在上述业务中,大模型已扮演了关键驱动角色。

可以说,大模型实现了商汤的业务再造,推动其进入更广阔的市场蓝海。

智慧商业成为商汤的第一大收入贡献单元,收入大幅增长。财报显示,商汤智慧商业今年上半年营收为8.5亿元,较去年同期的5.7亿元同比大涨50.2%,营收占比接近60%。

企业级AI市场打开了更多的商业应用场景。大模型能力跨越工业红线,在多个领域实现应用并广泛落地。期间,商汤深入包括能源、金融、地产、人力资源、传媒、工业制造、咨询等10个垂直行业,深度定制行业大模型。

单个企业的需求量也在增加。今年上半年,商汤智慧商业单客户收入增长幅度达到59.9%。

技术赋能、效率提升是商汤大模型受到广泛青睐的原因。例如在金融领域,商汤为中国前三大保险公司之一提供基于AI遥感大模型的农作物承保数据交叉验证,完善保险公司的风险评估和理赔服务体系,相比传统的人工识别方案效率提升60倍。

在AIGC的主力板块智慧生活领域,商汤推出的千亿参数大语言模型聊天机器人「商量」和文生图大模型AI图片创作平台「秒画」获得移动互联网领域的行业客户青睐,与电商、社区平台等20多个领域的客户合作打造服务C端客户的大模型,触达数亿终端、中小企业和个人用户。

今年上半年,商汤智慧生活板块营收录得3.1亿元,客户数量从183个增长到270个,增幅为47.5%。

8月31日,商汤宣布日日新大模型旗下“商量SenseChat”即日起全面向用户开放服务。成为首批通过《生成式人工智能服务管理暂行办法》备案的大模型公司。

而在智能汽车领域,商汤由研发转化为规模化量产。2023年上半年,商汤“绝影”量产业务实现了573%的增长,量产交付数量达到39万台,规模量产也带动了单车毛利提升29%;且期内绝影客户数从20家增长到34家,增幅达70%。

根据高工智能汽车最新发布的2023年第一季度中国市场乘用车智能座舱软件供应商前装市场份额榜单,绝影排名第一。

二、背靠前瞻布局和技术沉淀,大模型红利释放

商汤正在成为第一批获得大模型技术红利的企业。

沙利文此前发布的《AI大模型市场研究报告(2023)》显示,据测算2022年中国人工智能行业市场规模为3716亿人民币,预计2027年将达到15372亿人民币,年复合增长率高达34%,有望在下游制造、交通、金融、医疗等多领域不断渗透,实现大规模落地应用。

报告提到,商汤在产品技术、战略愿景、生态开放构建等综合竞争力国内第一。

由此可见,商汤已率先实现了“大模型驱动收入增长”底层飞轮的构建,这和其超前的大模型技术投入和布局密不可分。

从2018年开始,商汤就开始布局大模型的研发。2019年,商汤自研了10亿参数的CV模型,并实现了当时最好的算法效果。

与此同时,商汤前瞻性打造了算力基础设施—SenseCore AI大装置,目前上线GPU数量达到30000块,算力规模提升至6 ExaFLOPS,这也成为商汤大模型高速进化迭代的核心引擎。

早在今年4月,商汤就发布了“日日新”大模型体系,并基于日日新发布了生成式AI产品族“商量SenseChat”、“秒画SenseMirage”、“如影SenseAvatar”等,是国内最早发布大模型产品的厂商之一。

6月,商汤联合国内多家顶尖研究机构,发布首个超越GPT-3.5-turbo性能的基模型InternLM,并在此基础上于7月份发布「商量SenseChat 2.0」。

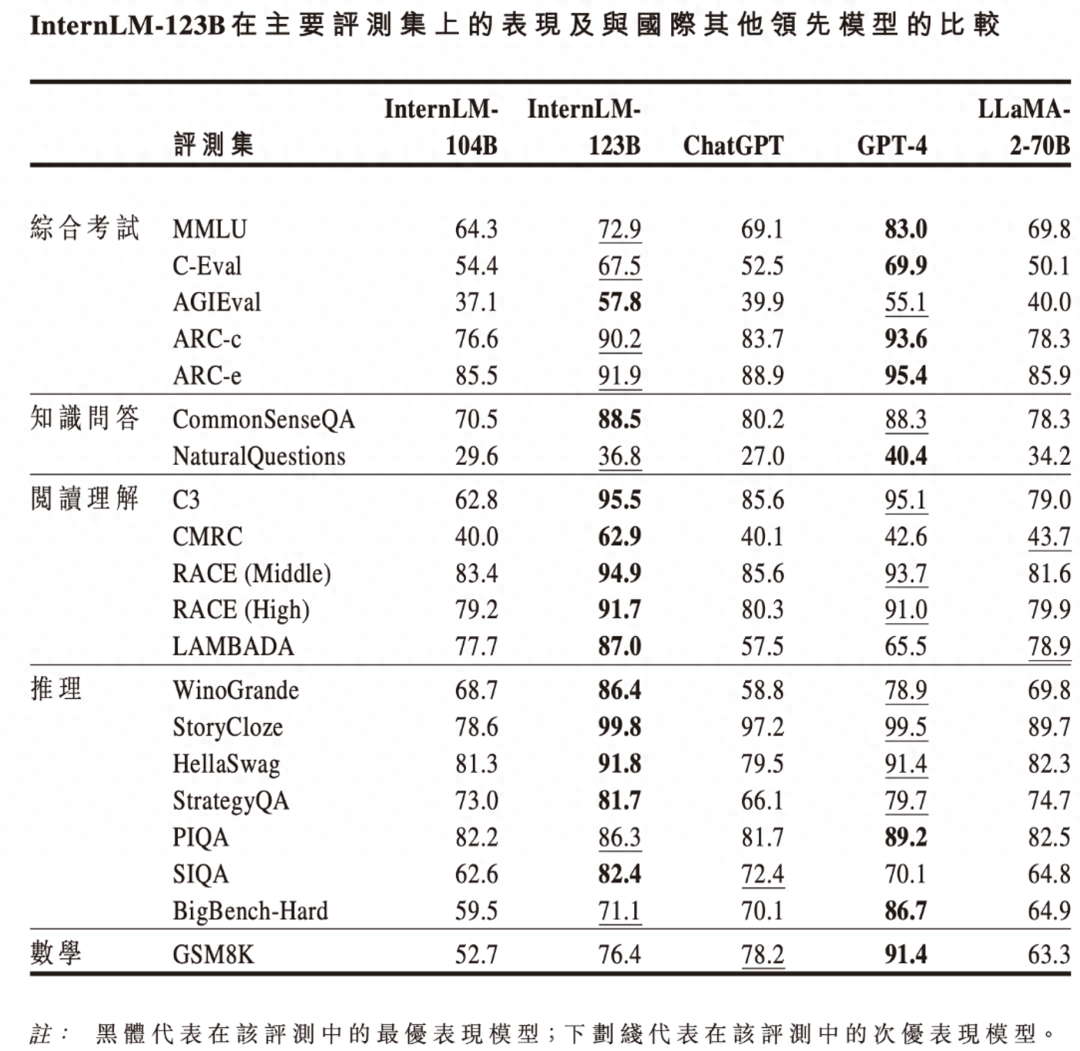

今年8月,商汤新模型InternLM-123B完成训练,新模型参数量提升至1230亿,并在语言、知识、理解、推理和学科五大能力上均实现提高。

数据显示,InternLM-123B模型在全球51个知名评测集共计30万道问题集合测试上成绩排名全球第二,超过GPT-3.5- turbo以及Meta新发布的LLaMA-2-70B。

此外,商汤也是国内最早实现大模型“工具调用”的厂商之一。例如知识库挂载,由商汤率先推出,无需训练便可快速融合知识生成;搭配企业知识库可以快速解决相关领域问题。InternLM-Chat-7B版本,也是在这种“玩法”之下,成为了第一个具有代码解释能力的开源对话模型。

值得一提的是,商汤在大模型研发的核心环节“数据清洗”的过程中投入了上千块GPU的算力,并建立起大量系统化、工程化的途径来进行数据配方的试错,可以迅速发现大数据库中的有效数据再到小参数模型上进行验证。这也支撑了日日新的高速迭代。

从四月到八月,商汤大模型核心底座迭代了四代,并推出各种开源及闭源版本,满足不同类型用户的需求,如此高频的迭代速度和产品力,诠释了何为“日日新”。而由技术研发投入,带来的商业化收入结构升级,以及整体经营的改善,也就获得了强力支撑。

三、营收结构持续升级,研发进入收获期

上市前夕,商汤内部确定了“形成稳定的持续性盈利能力和均衡健康的业务结构”的目标。从近年情况来看,商汤营收实现了基本盘的稳定,并在核心领域实现了有效增长。

稳健的业绩背后,实际上是其自身营收结构的持续优化升级。

传统业务板块智慧城市的收入贡献进一步降低。商汤财报中提到,其正在推动智慧城市业务转型,聚焦头部城市,优化收入质量、改善现金流。商汤在一二线城市的对应板块收入占比由去年同期的34%上升至64%。

与之相对的是智慧商业、智慧生活等板块快速增长。显而易见的是,业务结构的大转型不仅没有给商汤整体营收带来冲击,反而注入了新活力。

如今商汤的业务涉及汽车、互联网、手机、电商、金融等商业场景,收入更加多元,同时在大模型驱动AI加速落地的行业背景下,市场空间也更大。

一直以来,由于商汤持续投入于AI基础设施和原创技术研究,近年投入研发支出超百亿,致使业绩亏损,也因此不被人理解。

而如今研发投入前置的效果显现,商汤商业化进程再次提速,经营状况明显改善。这也反映在商汤的财务报表上。

数据显示,今年上半年商汤营收增速转正同时,净亏损和经调整亏损净额均同比收窄,这也是商汤近年来H1亏损最低。

剔除折旧、摊销和公允价值变动等和实际经营无关的数据,商汤上半年经调整EBITDA由去年同期的负23.2亿元收窄到负20.3亿元。

商汤的销售费用开支和销售成本有所增加。销售费用的提高主要源于商业化落地加速,相关推广费用增加。今年上半年,商汤的销售成本增加63.0%至7.84亿元,以至于对毛利率造成一定影响。这部分成本的上升主要归因于硬件成本及分包服务费以及与AIDC相关的折旧摊销上升。

上半年商汤大模型业务如火如荼,带来了硬件等成本的短期上升。随着规模化商业落地,成本摊薄效应显现,这一状况有望改善。

与之形成鲜明对比的是,期内商汤研发费用相比去年减少12.4%。这一点在火热的大模型行业显得独树一帜。

众所周知,AI技术和大模型的研发都是高投入、慢回报产品,在技术成熟和应用落地前的较长周期内,企业很难看到可观的回报。

商汤布局大模型已达5年之久。现在,商汤已经度过了漫长的技术投入期,进入收获期。

商汤研发费用的降低是通过硬件规模化实现。今年上半年,商汤从使用第三方机柜服务转为使用自身的AIDC,服务器运营及云服务费用减少。

企业研发的成熟带来成本降低,对于商汤来说并非先例,大家熟悉的多个短视频平台,通过企业规模化后自建数据中心,也实现了研发成本的降低。

此外,AI大模型技术的成熟也带动了内部的降本增效。

商汤发布的日日新大模型能够直接为内部产品的代码写作上提供帮助,据沙利文报告披露数据显示,商汤日日新大模型内部使用效果显示能够提升代码编写效率约62%。

通常来讲,营收增长要比客户增长延后,再加上商汤的客户数量增速高于营收增速,随着“量价齐升”,商汤下半年的商业化成果值得期待。